Az OECD és a FAO közzétette az 2024-2033. közötti időszakra vonatkozó, a mezőgazdasági ágazatok kilátásairól szóló kitekintését, mely anyag átfogó értékelést nyújt a nemzeti, regionális és globális mezőgazdasági árupiacokról. Az előrejelzés a következő tíz évre vonatkozó részletes ágazati adatai révén referenciaalapként szolgálhat egy előretekintő mezőgazdasági szakpolitikai tervezéshez.

A Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) és az Egyesült Nemzetek Szervezetének Élelmezésügyi és Mezőgazdasági Világszervezete (FAO) együttműködésében készült el a „OECD-FAO Agricultural Outlook 2024-2033” című kiadvány, mely átfogó értékelést nyújt a nemzeti, regionális és globális mezőgazdasági árupiacokról az elkövetkező tíz évre vonatkozóan. Az anyag részletes tájékoztatást ad a főbb mezőgazdasági termékek fogyasztására, termelésére, kereskedelmére és áraira vonatkozóan, továbbá összefoglalja az elkövetkező tíz év valószínűsíthető makrogazdasági, termelékenységi, időjárási, mezőgazdasági és kereskedelempolitikai változásokat, továbbá elemzi a fogyasztói preferenciákat.

Az előrejelzés kiemelt jelentősége abban rejlik, hogy az a főbb mezőgazdasági szektorokra vonatkozó részletes ágazati adatai révén referenciaalapként szolgálhat egy előretekintő mezőgazdasági szakpolitikai tervezéshez. A közelmúltbeli világméretű COVID-19 világjárvány, az éghajlatváltozás fokozódó negatív hatásai, a növekvő geopolitikai feszültségek és az elmúlt időszakban egyre gyakrabban tapasztalható állatbetegség kitörések rávilágítottak a hatékony, előremutató szakpolitikai tervezés és döntéshozatal fontosságára. A kitekintés összeállítása során mindkét szervezet szakértelmére, valamint az együttműködő tagországok által biztosított adatokra alapozva, az OECD-FAO Aglink-Cosimo modelljének használatával kerültek összeállításra a nemzeti, regionális és globális mezőgazdasági árupiacokra vonatkozó előrejelzések. Ki kell emelni azonban, hogy a piaci előrejelzések azon feltételezésre alapozottan kerültek kidolgozásra, hogy a jelenlegi szakpolitikák érvényben maradnak és nem lépnek életbe új szakpolitikák. A kitekintés továbbá csak és kizárólag a 2023. december végéig ratifikált szabadkereskedelmi megállapodásokat veszi figyelembe.

Elmondható, hogy az elmúlt 20 évben a mezőgazdasági termékek fogyasztása bővült, elsősorban az alacsony és közepes jövedelmű térségek népesség- és jövedelem-növekedésének köszönhetően. Ezek az országok a fogyasztásuk növekedése mellett a technológia fejlesztések és az innováció részén, valamint természeti erőforrásaik fokozottabb és fenntarthatóbb használata révén azonban gyorsan növelték termelésüket is.

Az előrejelzés szerint Kína, India és a délkelet-ázsiai országok befolyása az elkövetkező tíz évben tovább fog növekedni a globális agrár-élelmiszeripari rendszerekre vonatkozóan. Amíg azonban Kína szerepe a globális élelmiszer- és mezőgazdasági fogyasztási rendszerekben egyre csökkenni fog, addig India és a délkelet-ázsiai országok várhatóan növelni fogják globális fogyasztási részarányukat, ami a növekvő népességszámoknak és a javuló jólétnek lesz köszönhető. Kína az előző évtizedben ugyanis 28%-kal járult hozzá a globális fogyasztás növekedéséhez, azonban a következő évtizedben ez az érték várhatóan 11%-ra csökken, ami a táplálkozási szokások stabilizálódásának, a lassabb jövedelemnövekedésnek és a népesség csökkenésének tudható be. Ezzel szemben India és a délkelet-ázsiai országok várhatóan 2033-ra a globális fogyasztásnövekedés 31%-át adják majd.

Ki kell emelni, hogy a 2001-2003-as referencia-időszakhoz képest a 2021-2023-as bázisidőszakra az import és az export 105%-kal nőtt világszerte. A fogyasztás és a termelés pedig ugyanebben az időszakban 58%-kal emelkedett. A mezőgazdasági piacokat középtávon várhatóan továbbra is ugyanezek a tendenciák fogják jellemezni.

A mezőgazdasági és halászati termékek teljes felhasználása az előrejelzések szerint a következő évtizedben évente 1,0%-kal fog növekedni, főként az alacsony és közepes jövedelmű országokban. A globális élelmiszerfogyasztás az előrejelzések szerint évente 1,2%-kal nő a népesség és a jövedelmek növekedése miatt. A legtöbb régióban a növények takarmányozási célú felhasználásának növekedése várhatóan meghaladja a közvetlen élelmiszer-felhasználás növekedését, amit az állati eredetű élelmiszerek nagyobb arányú felhasználása felé történő elmozdulás és az állattenyésztés ebből eredő bővülése és intenzívebbé válása eredményez majd.

A kalóriabevitel várhatóan 7%-kal nő a közepes jövedelmű országokban, főként az alapvető élelmiszerek, az állati eredetű termékek és a zsírok nagyobb mértékű fogyasztása miatt. Az alacsony jövedelmű országokban a kalóriabevitel 4%-kal fog növekedni várhatóan, ami túl lassú ahhoz, hogy 2030-ra elérjük az éhezés megszüntetésére irányuló fenntartható fejlődési célt. A magas jövedelmű országok táplálkozási preferenciái − különösen a táplálkozással, az egészséggel és a fenntarthatósággal kapcsolatos növekvő aggodalmakat − miatt a zsírok fogyasztásának enyhe csökkenése, valamint a fehérjebevitel eltolódása és stabilizálódása várható ezen régiókban az elkövetkező évtizedben.

A mezőgazdaság globális üvegházhatású gáz (ÜHG) kibocsátásának az intenzitása várhatóan csökkenni fog, mivel a termelés növekedése a termőterület bővítése helyett a termelékenység javulásán alapul majd, bár a mezőgazdaság közvetlen kibocsátása várhatóan így is 5%-kal fog növekedni.

Az élelmiszer-veszteségek mennyiségének és az élelmiszer-pazarlásnak a felére történő csökkentése 2030-ig 4%-kal csökkentheti a teljes mezőgazdasági üvegházhatásúgáz-kibocsátást és 153 millióval (-26%) mérsékelheti az alultáplált emberek számát.

A jól működő nemzetközi mezőgazdasági árupiacok továbbra is fontosak maradnak a globális élelmezés-biztonság szempontjából, mivel ezek a piacok a kalóriák 20%-ával kereskednek (tehát az előállított kalóriák mintegy 20%-a a fogyasztás előtt átlépi az előállítási országok határait), továbbá a globális agrár-élelmiszeripari értékláncokban való részvétel a vidéki megélhetés javítását is szolgálja. Az előrejelzés szerint a globálisan forgalmazott áruk mennyisége várhatóan tovább nő a vizsgált időszakban. A jól működő piacok és az ellenálló kereskedelmi rendszerek tehát még inkább szükségesek lesznek és kiemelt fontossággal fognak bírni, ugyanis ezen piacok és rendszerek biztosítják a biztonságos és tápláló élelmiszerekhez való globális hozzáférést, mindeközben pedig támogatják a mezőgazdasági ágazatok jövedelem-termelését és enyhítik a helyi sokkok − például a terméskiesések vagy szélsőséges időjárási események − hatását.

Az elkövetkező tíz évben a kínálati és keresleti tényezők várhatóan fenntartják vagy kismértékben csökkentik a főbb mezőgazdasági alapanyagok reálértéken számított nemzetközi referenciaárait, de ez az árcsökkenés nem biztos, hogy tükröződni fog a helyi kiskereskedelmi élelmiszerárakban. Elmondható, hogy az árak számos tényezőtől, például az időjárási viszonyoktól, a makrogazdasági és politikai viszonyoktól, a technológiai fejlesztéstől, valamint infláció és a valuta árfolyamok változásától egyaránt függnek. Az egyes súlyosbodó helyi/regionális körülmények ronthatják a megélhetés színvonalat és veszélyeztethetik – főként a kiszolgáltatott − fogyasztók élelmezés-biztonságát.

A főbb állati eredetű termékek fogyasztásának alakulása

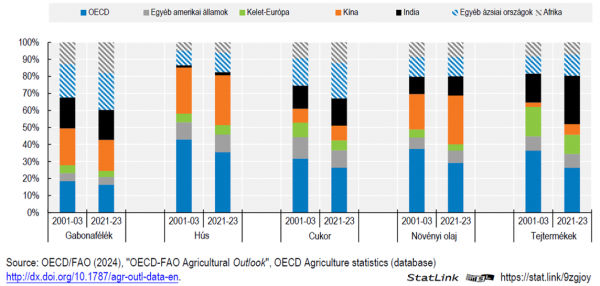

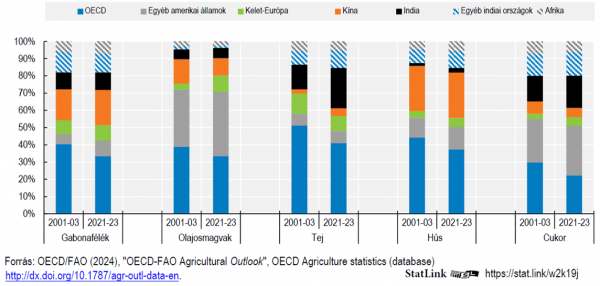

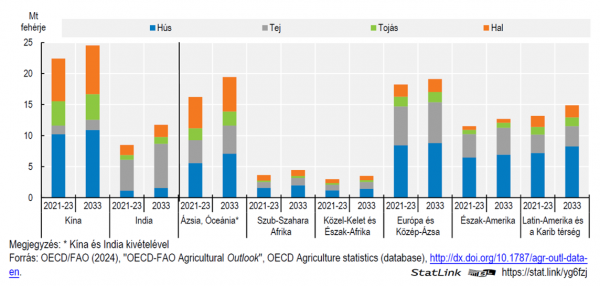

Az OECD-országokban csökkent a legdrasztikusabban a tejtermékek és a hús világpiaci fogyasztási részesedése, Kína, India és Ázsia többi országa járult hozzá leginkább ezekhez az eltolódásokhoz. Az OECD-országok részesedése a világ tejtermékfogyasztásából 36%-ról 26%-ra csökkent. Ezt az elmozdulást nagyrészt India okozta, amely 11%-kal növelte piaci részesedését. A hús esetében az OECD-csoporton kívül minden régióban mérsékelt növekedést mutattak a piaci részesedések, a legnagyobb növekedés (mintegy 3%) az Indián kívüli ázsiai országokban volt tapasztalható.A globális fogyasztásból való részesedések alakulása

A főbb állati eredetű termékek előállításának alakulása

A következő tíz évben a globális mezőgazdasági termelés értéke az előrejelzések szerint évente 1,1%-kal fog növekedni (változatlan áron mérve). Várhatóan az állattenyésztés vezeti majd ezt a növekedést, évi 1,3% termelésből származó bevételnövekedéssel. A haltermelés pedig az előrejelzések szerint 1,1%-kal nő majd évente. Az állattenyésztésen belül különösen a tejtermékek termelése fog leginkább bővülni.

Az állattenyésztés mezőgazdasági termelésen belüli részesedése az előrejelzések szerint a magas jövedelmű országokban csökkenni fog, de az alacsony és közepes jövedelmű országokban növekedni fog. A szubszaharai Afrika, valamint a közel-keleti és észak-afrikai régiók tehát várhatóan jelentősebb eredményeket érnek el a termelés növekedése terén. A szubszaharai Afrikában az állattenyésztés bővülésének nagy részét várhatóan a tejtermékek előállítása adja majd, míg a baromfi ágazat előre láthatólag a Közel-keleti és az Észak-afrikai régiókban lesz elsődleges alapja a termelés növekedésének. Elmondható továbbá, hogy a környezeti fenntarthatóság és a magasabb állatjóléti szint felé való elmozdulás iránti fokozott igény folyamatos nyomást fog gyakorolni a hozamok javítására. Feltételezve az intenzívebb termelési rendszerekre való sikeres áttérést tehát a termelés növekedésére számíthatunk. A környezeti fenntarthatósággal és az állatjóléttel kapcsolatos előírások szakmailag nem megalapozott módon történő további szigorítása azonban mérsékelhetik a hozamjavulást, ronthatja a gazdaságok jövedelmezőségét.

Az OECD termelési részesedése csökken más régiókhoz, különösen Indiához képest. Az OECD-országok globális részesedése a tej és hús termelésében − egyéb termékek mellett − az elmúlt 20 évben átlagosan mintegy 7%-kal csökkent. A legjelentősebb változás a globális tejpiacokon következett be, ahol az OECD részesedése 51%-ról 41%-ra esett vissza. A változás szinte teljes egészében Indiára vezethető vissza, amelynek a részesedése 14%-ról 23%-ra nőtt a vizsgált időszakban.

A globális termelésből való részesedés alakulása

A kereskedelmi környezet jelentősen megváltozott

Az OECD-országok globális részesedése a kereskedelem terén mindenütt csökkent, mind az export-, mind pedig az importrészesedés visszaesett. Az import tekintetében a húsok esetében átlagosan 16%-os és a tejtermékek esetében pedig 13%-os visszaesés volt tapasztalható. Kelet-Európában a húsimport részesedése jelentősen, 15%-ról 6%-ra esett vissza. Ezzel szemben az importrészesedések legnagyobb mértékben Kínában, valamint az Indián kívüli Ázsia országokban nőtt.

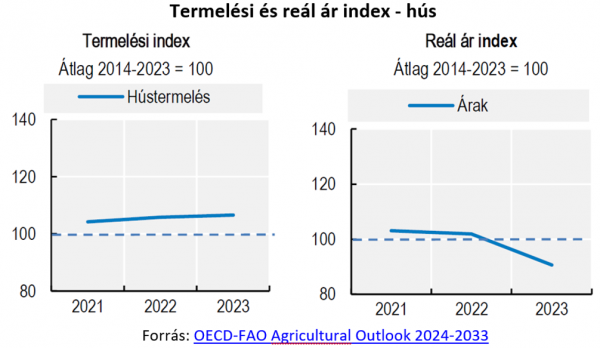

Húspiaci helyzet

2023-ban a hús világpiaci ára a kulcsfontosságú régiók tartós termelése és a főbb importőrök keresletének mérséklődése miatt csökkent. Az olyan kihívások ellenére, mint az állatbetegségek, a növekvő termelési költségek, a szabályozási korlátozások és a kedvezőtlen időjárási körülmények a hústermelés enyhe növekedést mutatott, főként Ázsiában, Dél-Amerikában és Óceániában, azonban Európa hústermelése csökkent.

Termelési- és reál ár index - hús

Forrás: OECD-FAO Agricultural Outlook 2024-2033

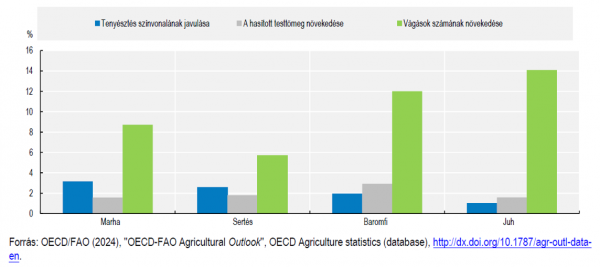

A globális hústermelés várható növekedése elsősorban a közepes és alacsony jövedelmű országokból fog származni az összes állattenyésztési ágazatban. Az előrejelzések szerint a baromfihús termelés az előállított állati fehérje teljes növekedésének több mint felét teszi ki majd. A rövidebb termelési ciklusok és a takarmányértékesítés hatékonyságának folyamatos javulása hozzájárulhat a baromfihús a marhahúshoz képesti alacsonyabb árához. A termelés legnagyobb volumennövekedése az ázsiai-csendes-óceáni térségben következik be várhatóan, amelyet elsősorban a fejlett takarmányozási gyakorlatok és a tenyésztési technikák fejlődése támogat majd.

Középtávon az egy főre jutó napi húsfehérje-fogyasztás globális átlagos grammja 2033-ra várhatóan évi 3%-kal, illetve további 0,5 kg ehető kiskereskedelmi tömegegyenértékkel nő majd, ami az előző évtized növekedésének fele. A takarmányköltségek közelmúltbeli csökkenése és az általános infláció mérséklődése a világ számos részén nem ellensúlyozta teljes mértékben az egyéb, magasabb termelési költségeket. Ennek hatása érezhető a kiskereskedelmi húsárak alakulásában, valamint az visszafogja a kereslet növekedését. A globális húsfogyasztás 2033-ra várhatóan 12%-kal nő a 2021-2023-as bázisidőszakhoz képest.

A globális hús- és haltermelés alakulása termék-kategóriánként

(fehérje alapon)

A Covid19-világjárvány és annak hatására bekövetkező gazdasági visszaesés jelentősen befolyásolta a

fogyasztói magatartást a húsfogyasztással kapcsolatban. A viselkedésbeli változások hátterében az alacsonyabb fizetőképesség, a távmunka miatti megnövekedett otthoni főzés, a megfizethetőbb fehérjék felé való elmozdulás, valamint a humánegészségügyi, környezeti és állatjóléti aggályok egyaránt állnak. A fogyasztók a magasabb húsárak és a csökkent vásárlóerő következtében az olcsóbb húsfélék felé mozdultak el. Ezzel szemben a magasabb jövedelmű fogyasztói réteg esetében az egészséges életmód és a környezettudatosság által vezérelt élelmiszer-választás figyelhető meg, melynek eredményeképpen ez a fogyasztói réteg hajlandó és tud is egyre többet fizeti a prémium minőségű, kevésbé feldolgozott húsféleségekért.

A termelékenység javítása – mely főként a csúcsgenetika alkalmazásával, a fejlettebb gazdaságirányítási, tenyésztési- és tartási rendszerek alkalmazásával valósítható meg –

akár intenzív, akár extenzív termelési rendszerekről van szó, egyre kritikusabb szerepet fog játszani a hústermelésben, a fenntarthatóság biztosításában és az állattenyésztés kedvezőtlen környezeti hatásainak mérséklésében.

Az egyes húságazatok növekedésének alakulása

(2033 a 2021-2023-as bázisidőszakhoz képest)

Az előrejelzése szerint közel 2 milliárd szarvasmarhát, 1 milliárd sertést, 32 milliárd baromfit és közel 3 milliárd juhot fog tartani világszinten. A húsipar üvegházhatásúgáz-kibocsátása várhatóan 2033-ra 6%-kal fog növekedni, ez a kibocsátásnövekedés azonban kisebb, mint a hústermelés 12%-os növekedése, amely a baromfi hústermelési megnövekedett arányának és a termelékenység javulásának tulajdonítható. Tehát az állatonként előállított hús mennyisége nőni fog, miközben csökken az előállított hús egységenkénti (kg) ÜHG-kibocsátása.

Kína szerepe a globális húspiacon továbbra is kulcsfontosságú marad, bár piaci részesedése csökkenni fog, azonban az 2033-ra várhatóan még mindig 16%-ot fog képviselni. A Kína miatti kereskedelmi eltolódás azt is okozza, hogy a globális húsexport visszatér a 2019-ben megfigyelt alacsonyabb szintekre, azonban a globális húskereskedelem középtávon bővülni fog, amit az ázsiai országok egy főre jutó jövedelmének növekedésével és a szubszaharai térség népességnövekedésével függ össze. A kereskedelem növekedésének üteme mérsékelt lesz az előző évtizedhez képest, és a globális kereskedelem hústermelésének aránya az előrejelzési időszak vége felé várhatóan visszatér a 2021-es "afrikai sertéspestis" által kiváltott csúcsra.

Az állatbetegségek kitörése jelentős bizonytalanságot jelent a húságazat számára, mivel az ilyen események gazdasági hatásai gyakran megzavarják a piacokat, és évekig is eltarthat a megoldásuk. Számítani lehet arra, hogy a demográfiai változások, az egészségtudatosság és a környezeti, állatjóléti aggályok fokozatosan csökkenthetik a húsfogyasztást. Fentieken túl a geopolitikai feszültségek, természeti események és logisztikai akadályok által okozott zavarok szintén hatással vannak a globális húsellátási láncokra.

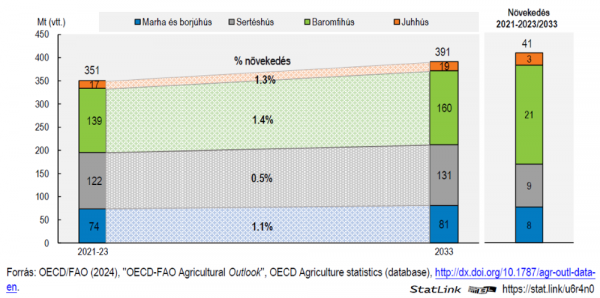

2023-ban a globális hústermelés becslések szerint 354 millió tonnára nőtt, ami szerény, 0,7%-os növekedést jelent az előző évhez képest. A globális húskereskedelem 2023-ban 39 millió tonnára esett vissza, 3%-kal alacsonyabb szintre, mint az előző évben. A globális húsárak 2023-ban csökkentek a 2022-es történelmi csúcs után, elsősorban a vezető exportáló régiók exportkínálatának növekedése és a kulcsfontosságú húsimportáló országok importkeresletének lassulása miatt. A világ hústermelése az előrejelzések szerint 2033-ra 12%-kal, azaz 41 Mt vágott-testtömeggel (vtt.), 388 Mt vitt-re nő.

A termelés növekedés alakulása hústípusonként

(2021-2023/2033)

A globális baromfihús fogyasztás 16%-kal, a sertéshús fogyasztás 8%-kal, a marhahús fogyasztás 11%-kal, a juhhús-fogyasztás pedig 16%-kal nő. Az egy főre jutó húsfogyasztás 2033-ra várhatóan 2%-kal fog emelkedni, ez mindössze 0,5 kg/év/fő mennyiséget jelent, így a fogyasztás elérheti a 28,6 kg/év/fő mennyiséget. Ez a növekedés mindössze egyharmada az előző évtized növekedési ütemének. Világszerte egyre inkább megfigyelhető az a tendencia, hogy a fogyasztók egyre érzékenyebbek az állatjóléti, környezetvédelmi és humán-egészségügyi kérdésekre. Bizonyos esetekben a preferenciák változása az egy főre jutó húsfogyasztás csökkenéséhez vezethet, mint például az Európai Unió esetében, ahol az előrejelzés szerint a marha-, sertés- és juhhúst egyre nagyobb arányban helyettesítik majd baromfihússal. A globális baromfihús-fogyasztás az előrejelzések szerint eléri a 160 millió tonnát. 2033-ra az összes húsforrásból származó fehérje 43%-át a baromfihús fogja kitenni, ezt követi a sertés-, szarvasmarha- és juhhús.

Az előrejelzés szerint a globális sertéshúsfogyasztás minden régióban növekedni fog, kivéve Európát, ahol a fogyasztás már most is magas, és az egészségügyi, környezeti és társadalmi megfontolások jelentősen befolyásolják a fogyasztók választását. A sertéshús azonban továbbra is a legszélesebb körben fogyasztott hús marad az európai régióban. A sertéshús lesz tehát a húsfogyasztás növekedésének második legnagyobb hozzájárulója lesz és az előrejelzések szerint 2033-ra a fogyasztás eléri a 131 Mt vágott testtömeg értéket.

A globális marhahúsfogyasztás az előrejelzések szerint a következő évtizedben eléri a 81 Mt-át tonnát. Várhatóan a legtöbb régió csökkenteni fogja marhahúsfogyasztását, kivéve az ázsiai-csendes-óceáni térséget, ahol az egy főre jutó marhahúsfogyasztás várhatóan évi 0,5 kg-mal nő.

Bár a juhhús-fogyasztás viszonylag kis részesedéssel bír a globális húspiacon, azonban az továbbra is alapvető fehérjeforrás marad sok fogyasztó számára a Közel-Keleten és Észak-Afrikában, ahol a sertéshús, mint helyettesítő húsféle nem jöhet szóba. Bár a globális táplálkozási szokásokban némi változás következik be várhatóan, a juhhúsfogyasztás továbbra is stabil marad.

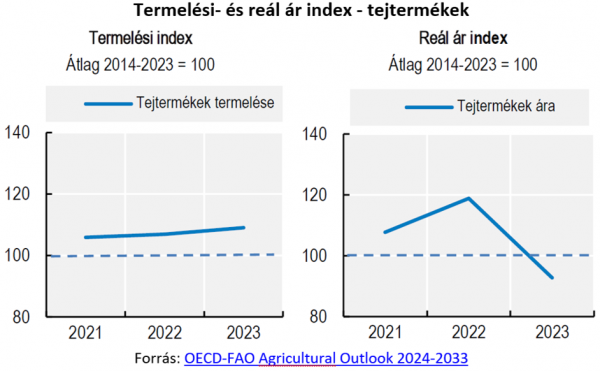

Tejpiaci helyzet

A tej és a tejtermékek tápanyagban gazdag élelmiszerek, amelyek energiát és kiváló minőségű fehérjét, valamint számos alapvető mikrotápanyagot biztosít. A tejágazat világszerte több millió ember megélhetését biztosítja az értékláncaiban. A világ tejtermelése (megközelítőleg 81% tehéntej, 15% bivalytej és 4% kecske-, juh- és tevetej együttesen) az előrejelzések szerint a következő évtizedben évi 1,6%-kal növekszik (2033-ra 1085 Mt-ra), amely növekedést az egy állatra jutó hozamnövedés támogat. Ez a növekedési ütem gyorsabb, mint más fő mezőgazdasági árucikkeké. A termelés növekedésének várhatóan több mint fele Indiából és Pakisztánból származik majd, amelyek együttesen 2033-ban a világ termelésének több mint 30%-át fogják kitenni, továbbá Kínában és számos afrikai országban is észrevehető termelésnövekedés várható. A második legnagyobb tejtermelő régióban, az Európai Unióban (EU) a termelés az előrejelzések szerint enyhén csökkenni fog a stagnáló kereslet, a környezetvédelmi politikák miatti termelési korlátok és az alternatív termelési rendszerek (pl. biogazdálkodási, legelőalapú) bővülése miatt, amelyek együttesen a tehenek számának csökkenését okozzák.

A tejtermékeket a fogyasztók továbbra is nagyra értékelik, arra az egészséges, kiegyensúlyozott és tápláló étrend kulcsfontosságú összetevőjeként tekintenek. A jövedelmek és a népesség növekedésével középtávon várhatóan több tejterméket fogyasztanak majd világszerte.

A tej nemzetközi kereskedelme elsősorban feldolgozott tejtermékek formájában történik. Az EU, Új-Zéland és az Egyesült Államok várhatóan továbbra is a feldolgozott tejtermékek legnagyobb exportőrei maradnak és az előrejelzések szerint együttesen a teljes export közel 70%-át adják majd.

Az előrejelzések szerint Kína továbbra is a világ legnagyobb tejtermék-importőre marad. A tejtermékek iránti importkereslet várható növekedését a délkelet-ázsiai és az afrikai országokban a népességnövekedés, valamint a javuló jövedelemviszonyok fogják fokozni.

2023-ban az árak valamennyi tejtermék esetében jelentősen csökkentek a 2022. évi magas szintjükhöz képest, elsősorban az inputköltségek csökkenése és a 2022. évi magas árak miatti alacsonyabb globális fogyasztás miatt.

A főbb export országok tejágazata számos gazdasági és környezeti kihívással néz szembe, amelyek várhatóan a következő évtizedben is folytatódni fognak. Bár a növényi alapú helyettesítő termékek növekedési üteme egyes régiókban, különösen Kelet-Ázsiában, Európában, Óceániában és Észak-Amerikában erőteljes, a környezeti hatásukkal és egészségügyi előnyeikkel kapcsolatban ellentmondásosak a vélemények, ami bizonytalanságot eredményez a tejtermékek iránti keresletre gyakorolt hosszú távú hatásukat illetően. Az olyan népszerű helyettesítő termékek, mint a mandula- és szójaitalok fenntarthatósága megkérdőjeleződött, mivel egyre több fogyasztó veszi figyelembe az üvegházhatású gázok kibocsátásán kívül más környezeti kérdéseket is, például a vízhasználatot és az erdőirtást. Mindazonáltal a friss tejtermékek egy főre jutó fogyasztása várhatóan csökkenni fog Európában, Óceániában és Észak-Amerikában, amit részben a növényi alapú alternatívák növekvő fogyasztása vált ki.

Az egyes országokban az állatbetegségek kitörésének kockázata veszélyeztetheti a termelést és a kereskedelmet és korlátozhatja a tejágazat növekedését, különösen Nyugat-Európában.

A belső árak gyakran kissé eltérő alakulást mutatnak, mivel a tejnek csak kis hányada kerül nemzetközi kereskedelembe. A globális tejtermelés 2023-ban lassabban nőtt, mint az előző években. A tejtermékek kereskedelme világszinten csökkent, főként a kínai alacsonyabb importkereslet miatt.

Termelési- és reál ár index - tejtermékek

Forrás: OECD-FAO Agricultural Outlook 2024-2033

A tejszektor várhatóan továbbra is a legdinamikusabban növekvő állattenyésztési ágazat marad, a tejtermelés növekedésének legnagyobb intenzitását előre láthatólag Indiában és Pakisztánban tapasztalhatjuk majd. A növekedést elősegítő tényezők azonban régiónként változnak, míg a magas jövedelmű országok a hozamok javítása révén, addig a közepes és alacsony jövedelmű országok − különösen India és Pakisztán – az állománylétszámok növelése révén kívánják elérni a termelés fokozását.

A világ tejtermelése 2023-ban 1,5%-kal, mintegy 927 Mt-ra nőtt. A három fő exportőr közül az Egyesült Államok és az Európai Unió termelése 2023-ban nőtt, Új-Zélandon viszont csökkent. Az új-zélandi tejtermelés csökkenését részben a száraz időjárás, az alacsonyabb termelői árak, a magasabb termelési költségek és a csökkenő tejelőállomány létszámok magyarázzák. A világ tejkereskedelme 2023-ban már a második egymást követő évben mintegy 0,2%-kal csökkent.

Bár a tej rendkívül romlandó termék, amelyet a begyűjtés után rövid időn belül fel kell dolgozni, a legtöbb tejet friss tejtermékek formájában fogyasztják. Az egy főre jutó tejfogyasztás országonként igen eltérő, amit a jövedelmek eltérő növekedése és a regionális preferenciák okoznak. A legjelentősebb növekedés Indiában és Pakisztánban várható, ahol a fogyasztás várhatóan 25 kg-ra, illetve 45 kg-ra emelkedik fejenként. A következő évtizedben a hozamok világszerte várhatóan folyamatosan növekedni fognak. A hozamnövekedést a tejtermelési rendszerek optimalizálásával, az állategészségügy és a takarmányozás hatékonyságának javításával, valamint a genetika fejlesztésével lehet elérni.

Az Európai Unióban a termelés az előrejelzések szerint csökkenni fog, mivel kevesebb tejelő tehén lesz és a hozamnövekedés is lassul. A legtöbb tejtermék belső fogyasztásra kerül, a világ tejtermelésének csak kis részét (mintegy 7%-át) forgalmazzák nemzetközi szinten, elsősorban a tej romlandósága és magas víztartalma (több mint 85%) miatt. A világ tejkereskedelme ennek ellenére az előrejelzések szerint a következő évtizedben bővülni fog, és 2033-ban eléri a 13,9 Mt-át, ami 12%-kal magasabb, mint a bázisidőszakban. E növekedés nagy részét az Egyesült Államok, az Európai Unió és Új-Zéland megnövekedett exportja fogja fedezni

Lassú világgazdasági fellendülés

A COVID-19 világjárvány és Orosz-Ukrán háború okozta zavarokból való globális gazdasági kilábalás várhatóan lassú lesz, a fejlett régiókokban még inkább, mint a fejlődő piacokon. Globálisan a GDP növekedése az előrejelzések szerint a következő évtizedben átlagosan évi 3,0%-os ütemben stabilizálódik majd, miután a 2022-es becsült 3,5%-os növekedésről 2023-ra 3,0%-ra esett vissza. Az erősödő és fejlődő ázsiai régók várhatóan továbbra is a leggyorsabb, évi 4,5%-os növekedést produkálnak majd, amelyet a Szaharától délre fekvő Afrika követ 4,3%-kal. Ezzel szemben a fejlett térségek GDP-növekedése várhatóan évi 2,0% alatt marad. Az egy főre jutó jövedelemszint globálisan 2024-ben várhatóan évi 1,4%-kal nő, ami további gyengülést jelent a 2022-ben és 2023-ban megfigyelt 2,2%-os és 1,6%-os növekedési szinthez képest.

Növekszik a kalóriabevitel, tovább diverzifikálódik a táplálkozás

Az egy főre jutó napi kalóriabevitel az előrejelzések szerint a fejlődő és erősödő régiókban növekedni fog. A magas jövedelmű régiókban viszont a fogyasztók kalóriabevitele csak kis mértékben fog emelkedni, mivel az étrendi szokások ezekben a régiókban már stabilizálódtak. A fő kalóriaforrásnak számító alapvető élelmiszerek egy főre jutó fogyasztása az előrejelzések szerint világszerte 5,3%-kal fog növekedni, a növekedés az alacsony és közepes jövedelmű országokban koncentrálódik majd. A közepes jövedelmű országokban 2033-ra a tápanyagokban gazdag állati termékekből, gyümölcsökből és zöldségekből származó táplálék energiájának aránya az előrejelzések szerint alig több mint 1%-kal fog növekedni. Az alacsony jövedelmű országokban az állati eredetű táplálékból származó energia aránya változatlan marad és a kalóriák nagy része (71%) továbbra is az alap élelmiszerekből származik majd. Az alacsony és közepes jövedelmű régiókban az állati eredetű és egyéb tápláló élelmiszerek felé való elmozdulás lassú, mely jól mutatja, hogy milyen kihívásokkal jár a globális népesség jobb táplálásának, mint fenntartható fejlődési célnak az elérése 2030-ig. Globális szinten az egy főre jutó zsír-bevitel az előrejelzések szerint 7,2 kcal/nap növekedést mutat. Az előrejelzések szerint a zsírok bevitele Indiában, Délkelet-Ázsiában és Latin-Amerikában fog erőteljesen növekedni, ami az egy főre jutó jövedelem növekedésének köszönhető. A magas jövedelmű régiókban azonban a zsírok egy főre jutó bevitele várhatóan tovább csökken az elkövetkező évtizedben a növekvő egészségügyi aggályok és a túlzott fogyasztásukat visszaszorító politikai intézkedések miatt. Ezen élelmiszerek fogyasztásának csökkenését ellensúlyozza a baromfi, a hal, a gyümölcsök és a zöldségek fogyasztásának növekedése, amelyeket egészségügyi szempontból kívánatosabbnak tartanak.

Fontos kihangsúlyozni, hogy a FAO 2022-es becslése szerint 735 millió ember − vagyis a világ népességének 9,2%-a − éhezett. Bár elegendő élelmiszer áll rendelkezésre a szükséges energiaszükséglet kielégítésére, a kalóriák országokon belüli és országok közötti egyenlőtlen eloszlása a fő oka az éhezésnek.

A fehérjefogyasztás az előrejelzések szerint világszerte növekedni fog

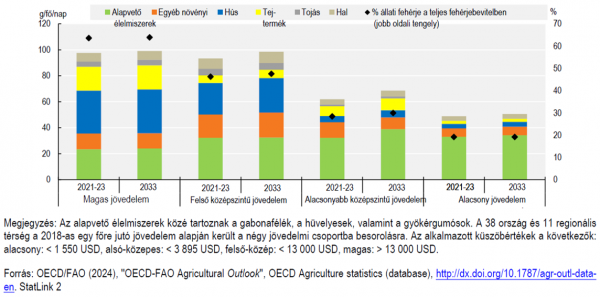

Az erősödő gazdasági térségekben a fogyasztók növekvő jólétével párhuzamosan az egy főre jutó globális fehérjebevitel az előrejelzések szerint 2033-ra napi 79,8 g-ra emelkedik majd a bázisidőszakban mért 76,6 g-ról. Míg a közepes jövedelmi szintű térségekben az előrejelzések szerint az évtized végére megszűnhet a magas jövedelmű országokhoz viszonyított fogyasztásbeli különbség, addig a szegényebb országok esetében a különbség a magas jövedelmű országok bevitelének 50-70%-a között marad, ami enyhe javulást jelent a bázisidőszakhoz képest.

A fehérjeforrások összetételében is fennmaradnak majd a különbségek. A Szaharától délre fekvő afrikai, valamint a közel-keleti és észak-afrikai régiók országai várhatóan főként növényi eredetű fehérjéket fogyasztanak majd, tekintettel a háztartások lényegesen alacsonyabb átlagjövedelmére. Dél-Ázsiában a friss tejtermékek továbbra is kritikus fehérjeforrást jelentenek. India és Pakisztán az előrejelzések szerint egyenként több mint 2 g tejfehérjét ad majd hozzá az egy főre jutó átlagos napi fehérjebevitelhez, így a tejtermékek aránya a teljes fehérjebevitelben India esetében 17,6%-ra, Pakisztán esetében pedig 28,3%-ra nő várhatóan.

A fehérjeforrások hozzájárulása az egy főre jutó teljes napi táplálékbevitelhez

A mezőgazdaság globális ÜHG-kibocsátási intenzitásának alakulása

A mezőgazdaság globális ÜHG-kibocsátási intenzitása csökkenni fog annak ellenére, hogy az alacsonyabb és a közepes jövedelmű országokban várhatóan növekszik majd a kibocsátás. Ezzel szemben Európa és Közép-Ázsia lesz az a két régió, ahol az ÜHG-kibocsátás várhatóan csökkenni fog a kérődző állománylétszámok csökkenése és a termelés mérséklődése miatt.

Összességében a mezőgazdaság, erdőgazdálkodás és egyéb földhasználat (AFOLU) a globális antropogén ÜHG-kibocsátás körülbelül egyötödét (22%) teszi ki. Ennek fele a mezőgazdasági üzemek közvetlen metán- és dinitrogén-oxid-kibocsátásából, másik fele pedig a földhasználatból, a földhasználat-megváltoztatásból és az erdőgazdálkodásból (LULUCF) származó, a mezőgazdaság bővülése miatti közvetett CO2-kibocsátásból származik. A mezőgazdasági termelés előrejelzett növekedése várhatóan 5%-os közvetlen ÜHG-kibocsátás növekedést eredményez majd a következő évtizedben.

Forrás: OECD-FAO Agricultural Outlook 2024-2033

NAK/Borovka Zsuzsa