A 2024/25. évi globális gabonatermésre vonatkozó áprilisi becslését a FAO 2848 millió tonnára csökkentette, ami főként a világ kukoricatermésének csökkenésével magyarázható.

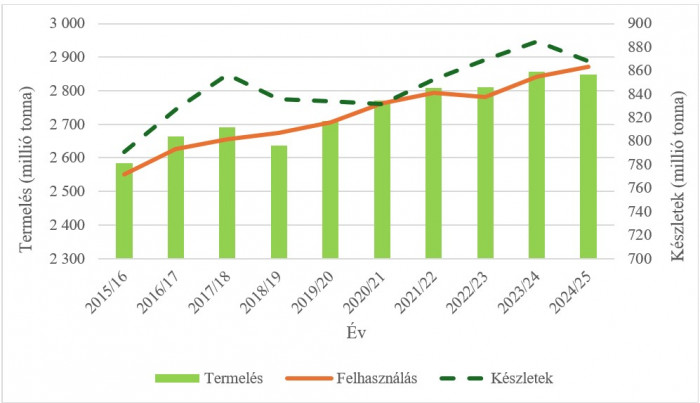

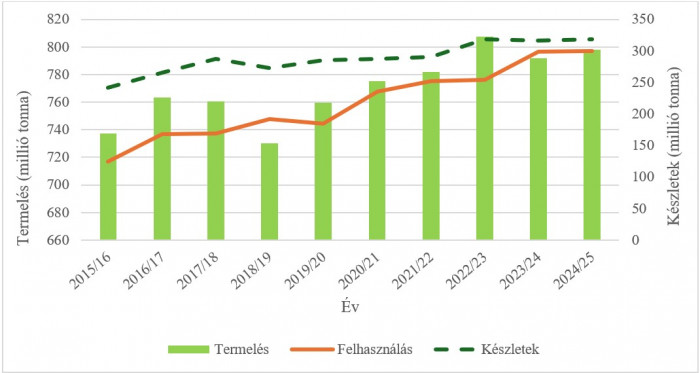

A vetésterület erőteljes bővülésének köszönhetően a globális rizstermelés az előrejelzések szerint 2024/25-ben 1,5 %-kal bővül az előző évhez képest, és eléri az 543,6 millió tonnás történelmi csúcsot (1. ábra). A világ gabona felhasználását 2024/25-ben 2870 millió tonnára prognosztizálják, ami 1,9 millió tonnával több, mint az előző hónapban és 1 %-kal meghaladja a 2023/24-es szintet. A 2024/25. évi globális búzafelhasználást 797 millió tonnára emelték, elsősorban az Argentínában és az Európai Unióban várható felhasználásnövekedés miatt (2. ábra). Emellett várhatóan a kukorica takarmánycélú felhasználása is emelkedik, különösen Kínában és Oroszországban. A világ rizsfelhasználására vonatkozó előrejelzést 539,4 millió tonnára emelték, ami 2 %-kal meghaladja az előző szezon értékét, új csúcsot elérve. A növekedés nagyrészt az afrikai kontinens országainak élénkebb felhasználási várakozásait tükrözi.

1. ábra: A világ gabonatermelése, felhasználása és készletek 2015/16 és 2024/25 között

A világ gabonakészleteire vonatkozó előrejelzés a 2025-ös szezon végére áprilisban tovább csökkent, így a 868,2 millió tonnás előrejelzés 1,9 %-kal alacsonyabb a nyitószintnél (1. ábra). A világ gabonakészleteinek felhasználáshoz viszonyított aránya 2024/25-ben - viszonylag kényelmes ellátási szinten - várhatóan 29,9 % lesz, ami kismértékben csökken a 2023/24-es 30,8 %-os arányhoz képest. A globális búzakészletek 2024/25-ben 318 millió tonnára emelkedtek annak ellenére, hogy az Európai Unió és Törökország készletbecslései mérséklődtek (2. ábra). Emellett a globális kukoricakészletek is csökkennek, különösen az Amerikai Egyesült Államokban az export növekedése miatt. A 2024/25-ös globális rizskészletre vonatkozó előrejelzés április óta alig változott, sőt 3,1 %-kal a nyitószint fölé emelkedett, elérve a 205,7 millió tonnás rekordot. A készletbővülés élén Kína, India, Indonézia és a Fülöp-szigetek áll, ami más országok készletfelhalmozásaival együtt háttérbe szoríthatja Japán, Korea és Mianmar tartalékainak várható csökkenését.

A gabonafélék világkereskedelmét változatlanul 478,6 millió tonnára prognosztizálják 2024/25-ben, ami a 2023/24-es szinthez képest 6,8 %-os csökkenést jelent (1. ábra). A búza 2024/25-ös világkereskedelmét a 2023/24-es évi szinthez képest 7,4 %-kal 194 millió tonnára csökkentették (2. ábra). Ez főként Oroszország exportvolumenének újabb leminősítését és Törökország alacsonyabb importját tükrözi. Emellett az árpa, a kukorica és a cirok kereskedelmi volumene várhatóan csökken Kína alacsonyabb kereslete, valamint a rendelkezésre álló exportképes készletek mérséklődése miatt. A nemzetközi rizskereskedelem 2025-ben 60,4 millió tonnát érhet el, ami 1,2 %-kal több, mint a 2024-es történelmi csúcs.

2. Ábra: A világ búzatermelése, felhasználása, készletek 2015/16 és 2024/25 között

A búzatermelés globális kilátásai az előző hónaphoz képest többnyire változatlanok, csak kisebb kiigazítások történtek a változó időjárási körülmények miatt. A FAO legutóbbi, 2025-ös búzatermelésre vonatkozó előrejelzése 795 millió tonna, ami megegyezik az előző évi termeléssel. Az Európai Unió búzatermelési előrejelzését ebben a hónapban kismértékben felfelé módosították, mivel a déli országokban a javuló időjárási körülmények javították a terméskilátásokat, ami megerősítette a 2024-es mélypontot követően a termelés fellendülésének kilátásait. Azonban az északi területeken kialakuló csapadékhiány és a szokásosnál melegebb hőmérséklet a terméspotenciálra negatívan hathat. Nagy-Britannia termelési előrejelzése az ötéves átlaghoz közelít, de az Európai Unió néhány északi országához hasonlóan az áprilisi szokatlanul meleg hőmérséklet némi aggodalmat keltett a terméspotenciállal kapcsolatban. Az Oroszországra vonatkozó előrejelzés változatlan marad. A kedvezőtlen időjárás és a csökkentett vetésterület várhatóan az előző évinél alacsonyabb termelést eredményez. Ukrajnában az áprilisi esőzések javították a termésviszonyokat, de a búzakilátások továbbra is az átlagosnál alacsonyabb termésmennyiséget jeleznek. Kanadában a tavaszi főszezonban a búza vetése folyamatban van, a termelési kilátások továbbra is a tavalyi szintnek megfelelő termésmennyiséget jeleznek. Az Amerikai Egyesült Államokban továbbra is fennállnak az aszály miatti aggodalmak, ami valószínűleg a búzatermést a 2024-es szint alatt tartja. Ázsiában az indiai forró és száraz időjárási viszonyok csökkentették a termelési előrejelzést, amit mérsékel az öntözés széles körű használata. 2025-ben még mindig rekord búzatermést jósolnak. Pakisztán termelési előrejelzését ebben a hónapban kissé megemelték a vártnál nagyobb vetésterületet miatt. Az előrejelzések szerint a búzatermés meghaladja az ötéves átlagot. A Közel-Keleten az áprilisi nagyobb mennyiségű csapadék nem volt elegendő a korábbi csapadékhiány és a szokásosnál melegebb hőmérséklet ellensúlyozására, ezért Törökországban a várható búzatermelés továbbra is az átlagosnál alacsonyabb. Észak-Afrikában a kilátások vegyesek: Marokkóban az átlagosnál alacsonyabb, Algériában az átlagoshoz közeli, Egyiptomban az öntözés széles körű használata miatt az átlagosnál nagyobb búzatermés várható. A déli féltekén a búza vetése folyamatban van. Argentína termelési kilátásait a vártnál kedvezőbb időjárási körülmények erősítik, mely továbbra is az ötéves átlag felett marad. Ausztráliában a búzatermelés az előrejelzések szerint csökken az előző évhez képest, de továbbra is 30 millió tonna felett marad.

A déli félteke országaiban megkezdődött a kukorica betakarítása. Brazíliában a várható kedvező árak támogatták a vetésterület növekedését, míg a kedvező időjárási feltételek a terméshozamok kismértékű emelkedését eredményezhetik. A 2025-ös kukoricatermelés a tavalyi év és az ötéves átlag felett várható. Az Argentínára vonatkozó kukoricatermelési előrejelzés ebben a hónapban változatlan marad, és az ötéves átlag alatt marad. Ez főként a vetésterület csökkentésének köszönhető, ami főként a kabócák által terjesztett baktériumoktól (Spiroplasma kunkelii) való félelem miatt következett be. Dél-Afrikában a becsült kukoricatermést kismértékben növelték a kedvező időjárás miatt, ami az előrejelzések szerint a 2024-es aszályt követően helyreáll. Az északi félteke országaiban folyamatban van a kukorica vetése. A világ vezető termelőjének számító Amerikai Egyesült Államokban a korai várakozások a vetések 5 %-os növekedésére utalnak, ami alátámasztja a 2025-ös termelés jelentős növekedésére vonatkozó várakozásokat.

Forrás: FAO

NAK / Fodor Attila