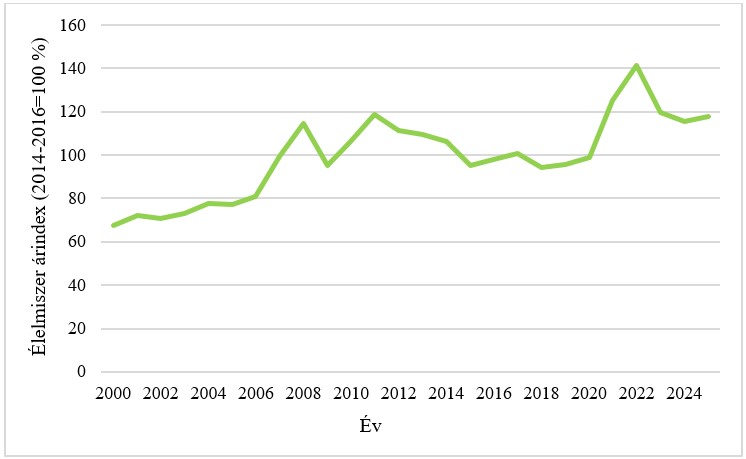

A FAO (Food and Agriculture Organization) élelmiszer árindex (FFPI) júniusában átlagosan 0,5 %-kal magasabb, mint májusban. Az érték 5,8 %-kal magasabb a 2024. júniusi szintnél, de 20,1 %-kal elmarad a 2022 márciusi csúcsértéktől (1. ábra). A gabona- és a cukor árindex csökkent, amit ellensúlyozott a tej-, a hús- és a növényiolaj árindex emelkedése.

1. ábra: Élelmiszer árindex 2000 és 2025 között

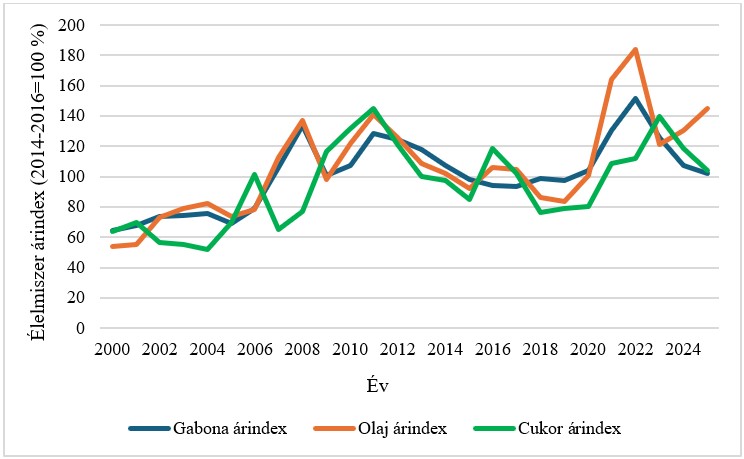

A FAO gabona árindex júniusban 1,5 %-kal alacsonyabb a májusi, és 6,8 %-kal az egy évvel ezelőtti értéknél (2. ábra). A kukorica világpiaci ára már a második egymást követő hónapban csökkent meredeken, mivel a megnövekedett argentin és brazil kínálat fokozta a piaci versenyt. A cirok és az árpa világpiaci ára is csökkent júniusban. Ezzel szemben az északi félteke betakarítási nyomásának ellenére a nemzetközi búzaárak emelkedtek. Ez - főként az időjárási aggályok miatt - néhány kulcsfontosságú termőterületen, köztük Oroszországban, az Európai Unióban és az Amerikai Egyesült Államok egyes részein jellemző. A FAO rizs árindex 0,8 %-kal csökkent, ami az Indica fajták iránti gyengébb kereslettel magyarázható.

A FAO növényi olaj árindexe júniusban 2,3 %-kal magasabb az előző hónaphoz, és 18,2 %-kal a 2024. júniusi szinthez viszonyítva (2. ábra). Az emelkedés főként a pálma-, a repce- és a szójaolaj magasabb árát tükrözte, több mint ellensúlyozva a napraforgóolaj árának enyhe csökkenését. A pálmaolaj nemzetközi ára júniusban közel 5 %-kal emelkedett, amit főként az erős globális importkereslet támogatott. A szójaolaj ára júniusban szintén emelkedett a bioüzemanyag-ágazat vártnál nagyobb alapanyag-kereslete miatt, miután Brazíliában és az Amerikai Egyesült Államokban is támogató intézkedéseket jelentettek be. A repceolaj árát a 2025/26-os időszakban várhatóan továbbra is a szűkös globális kínálattal kapcsolatos várakozások erősítették. Ezzel szemben a napraforgóolaj világpiaci ára csökkent, mivel a fekete-tengeri régióban megnövekedett termelésre lehetett számítani.

A FAO júniusi cukor árindex 5,2 %-kal alacsonyabb a májusi értéknél, ami a negyedik egymást követő havi csökkenést jelenti (2. ábra). Ez főként a kulcsfontosságú termelő országokban, a javuló kínálati kilátásoknak volt köszönhető. Brazíliában a szezon lassú kezdete után a szárazabb időjárási körülmények felgyorsították a betakarítást. A cukornád nagyobb mértékű cukoripari felhasználása a vártnál nagyobb termelést eredményezett az elmúlt hetekben, ami jelentős nyomást gyakorolt a cukor világpiaci árára. Emellett a korai és átlagon felüli monszunesők, valamint az indiai és thaiföldi területnövekedés is javította a 2025/26-os szezonra vonatkozó terméskilátásokat, ami szintén hozzájárult a globális árak csökkenéséhez.

2. ábra: Gabona-, növényi olaj- és cukor árindex 2000 és 2025 között

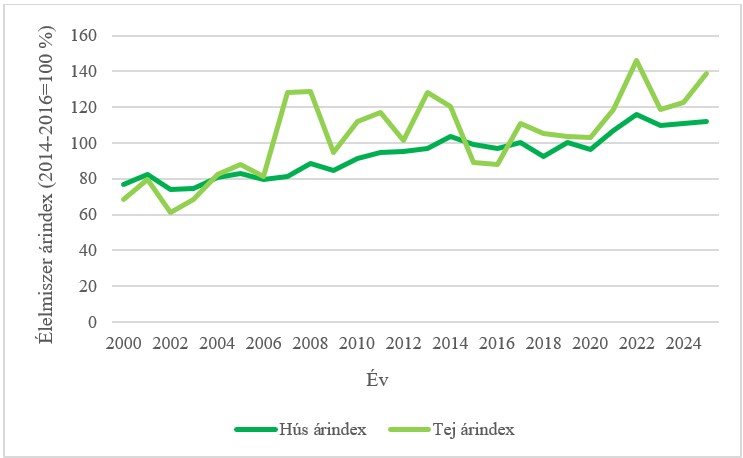

A FAO hús árindex 2,1 %-kal magasabb, mint májusban, és 6,7 %-kal magasabb, mint egy évvel korábban, ami új rekordot jelent (3. ábra). Az emelkedés a baromfi kivételével valamennyi húskategória magasabb árával magyarázható. A szarvasmarhahús világpiaci ára új csúcsot ért el, ami a Brazíliából származó szűkebb exportkínálatot és az Amerikai Egyesült Államok erős keresletét tükrözte. A sertéshús jegyzései a stabil kínálat mellett a szilárd globális importkeresletnek köszönhetően növekedtek. A juhhús árai a harmadik egymást követő hónapban emelkedtek meredeken, amit a stabil nemzetközi kereslet és az óceániai exportelérhetőségek csökkenése is támogatott. Ezzel szemben a baromfihús ára tovább csökkent, amire a brazíliai bőséges belföldi kínálat gyakorolt nyomást. Május közepén a magas patogenitású madárinfluenza kimutatását követően kiviteli korlátozásokat vezettek be az országban. Azonban ez a hatás részben mérséklődött. Brazília magas patogenitású madárinfluenzától mentes státuszát visszaállították, mivel 28 napig nem volt újabb járványkitörés a kereskedelmi gazdaságokban. Így néhány kereskedelmi partner enyhítette a korlátozásokat és az importkereslet fokozatos élénkült.

A FAO tej árindex júniusban 0,5 %-kal meghaladja a májusi, 20,7 %-kal a tavalyi értéket (3. ábra). A legnagyobb havi növekedést a vaj árindex mutatta. A növekvő tendenciát elsősorban az óceániai és az európai uniós kínálat tartós szűkössége, valamint az Ázsiából érkező erős importkereslet okozta. Új-Zélandon a termelés kismértékben lassult, míg az Európai Unióban a környezetvédelmi előírások általi állománycsökkenés fékezte meg a tejtermelés bővülését. Továbbá egyes nyugati régiókban a 2024 végén kitört kéknyelv-betegség elhúzódó hatásai tovább rontották a helyzetet. Az Amerikai Egyesült Államokban az alacsonyabb vajtermelés és a csökkenő készletek további nyomást gyakoroltak az árakra. A sajtárak már a harmadik egymást követő hónapban emelkedtek, a továbbra is szilárd kelet-ázsiai kiskereskedelmi- és élelmiszeripari keresletnek köszönhetően. Ezzel szemben a sovány tejpor ára csökkent, ami a teljes tejpor áránál is megfigyelhető a visszafogott kereslet és a bőséges globális kínálat révén.

3. ábra: Hús- és tejtermék árindex 2000 és 2025 között

Forrás: FAO

NAK / Fodor Attila