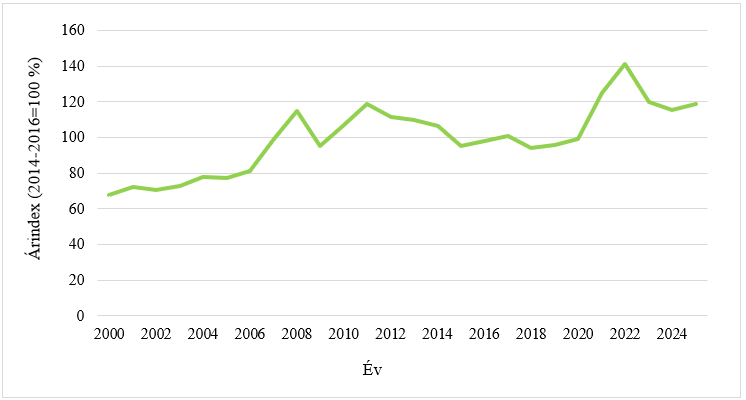

A FAO (Food and Agriculture Organization) élelmiszer árindex (FFPI) 2025. szeptemberében 3,41 %-kal magasabb a tavaly szintnél, de 19,6 %-kal alacsonyabb a 2022. márciusában elért csúcsértéknél. A gabona-, a tej-, a cukor- és a növényi olaj árindex csökkent, ami meghaladta a hús árindex emelkedését (1. ábra).

1. ábra: Élelmiszer árindex 2000 és 2025 között

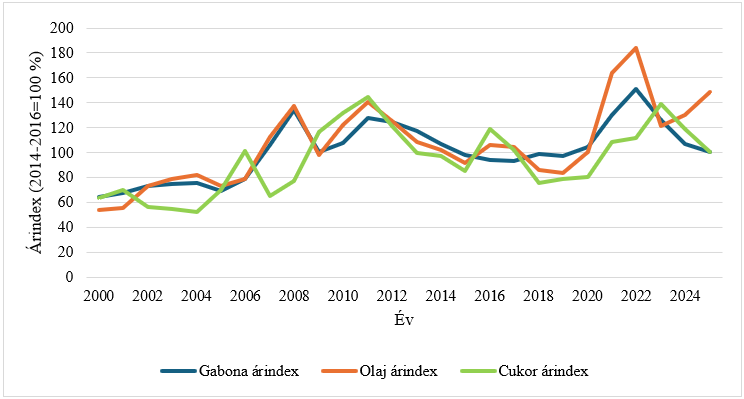

A FAO gabona árindex szeptemberben alacsonyabb 0,6 %-kal az augusztusi és 7,5 %-kal a tavalyi értéknél (2. ábra). A búza világpiaci ára szeptemberben tovább csökkent, főként a visszafogott nemzetközi kereslet miatt, de a várható magas termésmennyiség Oroszországban, Európában és Észak-Amerikában szintén szerepet játszott ebben. A kukorica ára is csökkent, mivel az exporttőrök úgy, mint Brazília és az Amerikai Egyesült Államok bőséges kínálatot prognosztizálnak. Továbbá Argentínában a gabonaexport-adók ideiglenes felfüggesztése is negatívan hatott a kukoricaárakra. Ugyanakkor a FAO rizs árindex 0,5 %-kal csökkent, elsősorban az indica rizs árfolyamának csökkenése révén, mivel a bőséges exportálható készletek és a kereslet csökkenése negatívan hatott a piacra.

A FAO növényi olaj árindex szeptemberben átlagosan 0,7 %-kal alacsonyabb az augusztusi értéknél, de még mindig 18 %-kal magasabb az 1 évvel ezelőtti szintnél (2. ábra). A csökkenés elsősorban a pálma- és a szójaolaj alacsonyabb árát tükrözi, amelyek több mint ellensúlyozták a napraforgó- és a repceolaj árak emelkedését. A nemzetközi pálmaolaj árak elsősorban a vártnál magasabb, 20 hónapos csúcsot elérő augusztusi malajziai készletek miatt csökkentek, ami ellensúlyozta az erős globális importkeresletet. A szójaolaj globális ára tovább csökkent, ami az argentin szójabab, és az abból készült termékekre vonatkozó exportadók szeptember végi ideiglenes felfüggesztését követő megnövekedett kínálattal magyarázható. Ezzel szemben a napraforgó- és repceolaj ára tovább emelkedett, ami a Fekete-tenger régiójában és Európában továbbra is fennálló kínálati szűkösséget tükrözi.

A FAO cukorárindexe szeptemberben 4,1 %-kal alacsonyabb az augusztusi és 21,3 %-kal alacsonyabb a tavalyi értéknél, ezzel elérve a 2021. márciusa óta mért legalacsonyabb szintet (2. ábra). A csökkenést a vártnál magasabb cukortermelés okozta Brazíliában, amely a cukornád-feldolgozás keresletnövekedésének köszönhető a déli termesztési régiókban. Az árakra ezenfelül nyomást gyakorolt az Indiában és Thaiföldön várható kedvező terméskilátás, amely főként a bőséges monszunesőkre vezethető vissza.

2. ábra: ábra: Gabona-, növényi olaj- és cukor árindex 2000 és 2025 között

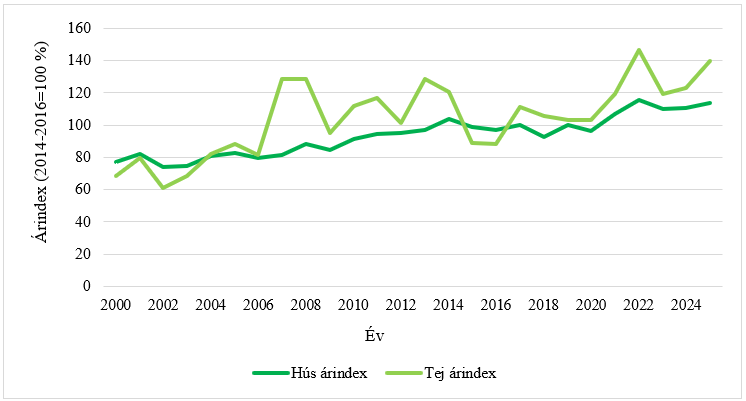

A FAO hús árindex szeptemberben 0,7 %-kal magasabb a felülvizsgált augusztusi szintnél, és 6,6 %-kal magasabb a tavalyi értéknél, új rekordot elérve (3. ábra). A növekedés a globális szarvasmarha- és juhhús árak emelkedését tükrözi, míg a sertés- és baromfihús árak stabilak maradtak. A szarvasmarhahús ára minden idők legmagasabb szintjére emelkedett. Ezt az Amerikai Egyesült Államok erős kereslete támogatta, ahol a korlátozott hazai kínálat és a kedvező árkülönbözet továbbra is ösztönözte az importot, különösen Ausztráliából, ahol az árak szintén emelkedtek. A brazil szarvasmarhahús ára is növekedett, amit a növekvő globális kereslet mellett az Amerikai Egyesült Államokba irányuló import csökkenés kismértékben ellensúlyozott. A juhhús világpiaci árai az óceániai exportlehetőségek korlátozottsága mellett a szilárd globális importkeresletnek köszönhetően emelkedtek. A sertéshús ára stabil maradt, mivel a brazil sertéshús iránti megnövekedett kereslet az alternatív piacokon ellensúlyozta a kínai kereslet csökkenését. Az Európai Unióban a sertéshús exportáraira kivetett új kínai vámok hatása továbbra is korlátozott. A baromfihús ára is stabil. Ez a viszonylag kiegyensúlyozott globális piacot tükrözi annak ellenére, hogy a magas patogenitású madárinfluenza helyi kitörései miatti importkorlátozások továbbra is jellemzőek.

A FAO tej árindex 2025. szeptemberében 2,6 %-kal alacsonyabb az augusztusi, de közel 9 %-kal magasabb a tavalyi szintnél (3. ábra). A vaj ára 7 %-kal, a sovány tejporé 4,3 %-kal, a teljes tejporé 3,1 %-kal csökkent. A vaj árának viszonylag meredek csökkenése a tejszín iránti kereslet mérséklődését tükrözte, mivel az északi féltekén csökkent a fagylalt iránti kereslet. Bár Új-Zélandon a tavaszi tejtermelés növekedésével magasabb termelési várakozások jellemzőek. Ennek ellenére az ár 6,3 %-kal meghaladta a 2024-es átlagot. A tejpor ára elsősorban a fő importőrök gyengébb kereslete és az exportpiaci verseny erősödése miatt csökkent. Ezzel szemben a sajt ára csak kismértékben csökkent, mivel az Európai Unióban a stabil termelést és a gyengébb exportkeresletet részben ellensúlyozta az óceániai árak növekedése az alacsonyabb kínálat és az ázsiai kereslet élénkülése miatt.

3. ábra: Hús- és tejtermék árindex 2000 és 2025 között

Forrás: FAO

NAK / Fodor Attila